-

手机版

最近不少财务同事发现,印花税法施行后,首季征期遇到了一个问题:印花税申报之后莫名多了滞纳金……这是怎么回事?

01

警惕!按次申报不当,将产生滞纳金

“我们在10月19日想起来,9月1日有一个技术合同没有申报印花税,于是当天‘按次申报’了印花税;”

“纳税申报表中并无滞纳金相关信息,但在提交申报缴费时,就产生了相应的滞纳金~这是为什么?”

这种情况是因为——

印花税法施行后,纳税期限也得到了明确:

根据《印花税法》,如果选择了按次申报,需要自纳税义务发生之日起十五日内申报缴纳税款!如果超过了期限,系统就会开始计算滞纳金。

(政策依据:《中华人民共和国税收征收管理法》第三十二条:“纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金)

这个操作一定要改!两点建议:

1)登录电子税务局将“按次申报”改为“按季申报”,或到当地税务机关申请改为“按季申报”,这样会避免产生滞纳金(值得注意都是,很多地区有规定:一经选择后,在一个纳税年度内不得变更)。

2)其实,印花税按次申报税款所属期是可以自己选择的……

另外,其他关于印花税申报的一些热点问题,也需注意:

Q1:印花税不同计征方式和申报期限是怎样的?

Q2:认定按季申报,当期没有书立应税凭证,是否需要进行印花税申报?

需要!认定按季申报印花税的企业,若当期没有书立应税凭证,也应进行印花税零申报。

主管税务机关未认定按期申报的企业,如书立应税凭证应当自纳税义务发生之日起十五日内按次申报印花税,未书立应税凭证的无需申报印花税。

Q3:应税合同签订后未履行,可以办理退税吗?

不能!未履行的应税合同、产权转移书据,已缴纳的印花税不予退还及抵缴税款。

02

注意!印花税常见8个误区

误区一:所有合同都要贴印花税

正解:印花税只对《印花税法》中列举的凭证征税,未列举的应税合同不属于印花税税目,无需缴纳印花税。

新旧应税凭证的变化,财加教育此前曾做过总结,点这里回顾:印花税应税凭证变了,首季大征期千万别这样申报

误区二:不签订合同就不用缴纳印花税

正解:企业之间书立的确定买卖关系,明确买卖双方权利义务的订单、要货单等单据,且未另外书立买卖合同的,应当按规定缴纳印花税。

误区三:只对纸质的应税凭证征税

正解:对纳税人以电子形式签订的各类应税凭证按规定征收印花税。

误区四:印花税计税依据一律按含税合同金额计征

正解:应税合同的计税依据,为合同所列的金额,不包括列明的增值税税款。

误区五:应税凭证书立时未明确金额,不需要申报印花税

正解:需要!应税合同、产权转移书据未列明金额,在后续实际结算时确定金额的,纳税人应当于书立应税合同、产权转移书据的首个纳税申报期申报应税合同、产权转移书据书立情况,在实际结算后下一个纳税申报期,以实际结算金额计算申报缴纳印花税。

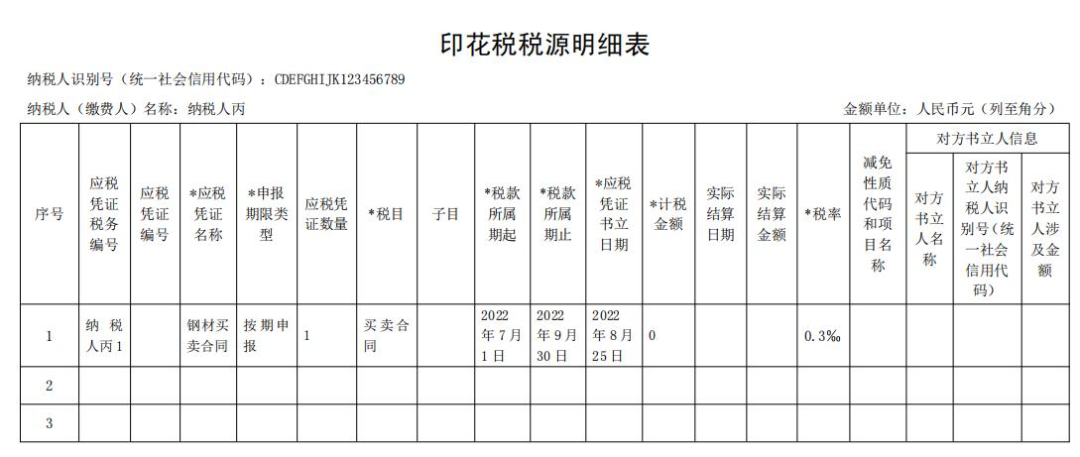

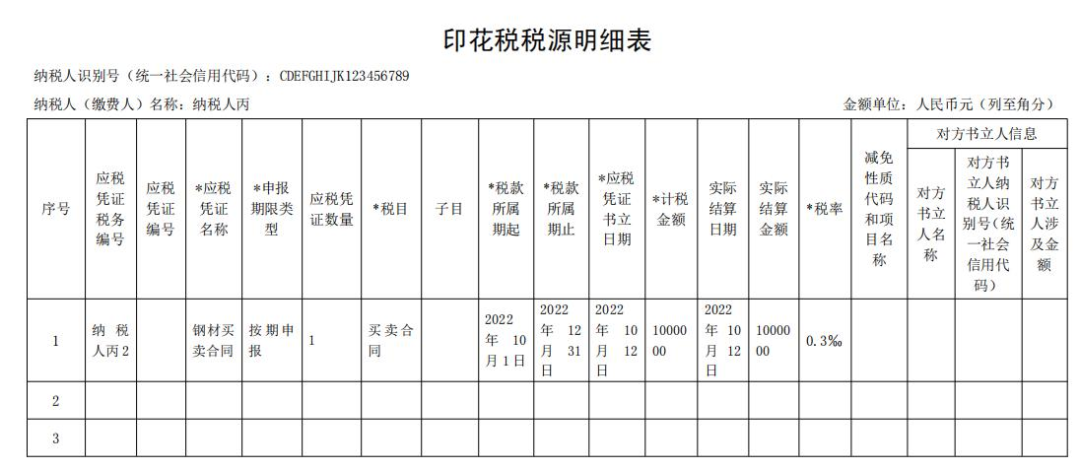

举例说明:

纳税人丙按季申报缴纳印花税,2022年8月25日书立钢材买卖合同1份,合同列明了买卖钢材数量,并约定在实际交付钢材时,以交付当日市场报价确定成交价据以结算,2022年10月12日按合同结算买卖钢材价款100万元,2023年3月7日按合同结算买卖钢材价款300万元。该纳税人应在书立应税合同以及实际结算时,填写《印花税税源明细表》,分别在2022年10月、2023年1月、2023年4月纳税申报期,进行财产行为税综合申报,具体如下:

纳税人丙2022年10月纳税申报期应缴纳印花税:

0元×0.3‰=0元

纳税人丙2023年1月纳税申报期应缴纳印花税:

1000000元×0.3‰=300元

纳税人丙2023年4月纳税申报期应缴纳印花税:

3000000元×0.3‰=900元

误区六:同一凭证涉及多个当事人,各自全额贴花

正解:同一应税凭证由两方以上当事人书立的,按照各自涉及的金额分别计算应纳税额。

如果应税凭证未列明纳税人各自涉及金额的,以纳税人平均分摊的应税凭证所列金额(不包括列明的增值税税款)确定计税依据。

误区七:实收资本需要年年缴纳印花税

正解:已缴纳印花税的营业账簿,以后年度记载的实收资本(股本)、资本公积合计金额比已缴纳印花税的实收资本(股本)、资本公积合计金额增加的,按照增加部分计算应纳税额

误区八:合同签订后又取消,缴纳的印花税可退还

正解:未履行的应税合同、产权转移书据,已缴纳的印花税不予退还及抵缴税款;纳税人多贴的印花税票,也不予退税及抵缴税款。

财小加提醒:其实不止是印花税发生了变化,很多事项都在不断进行更新与优化!面对如今越来越规范严格的税收征管环境,企业及财务人员一定要加强才是方面的学习,及时更新财税知识,这样才能规避风险,抓住机遇!