-

手机版

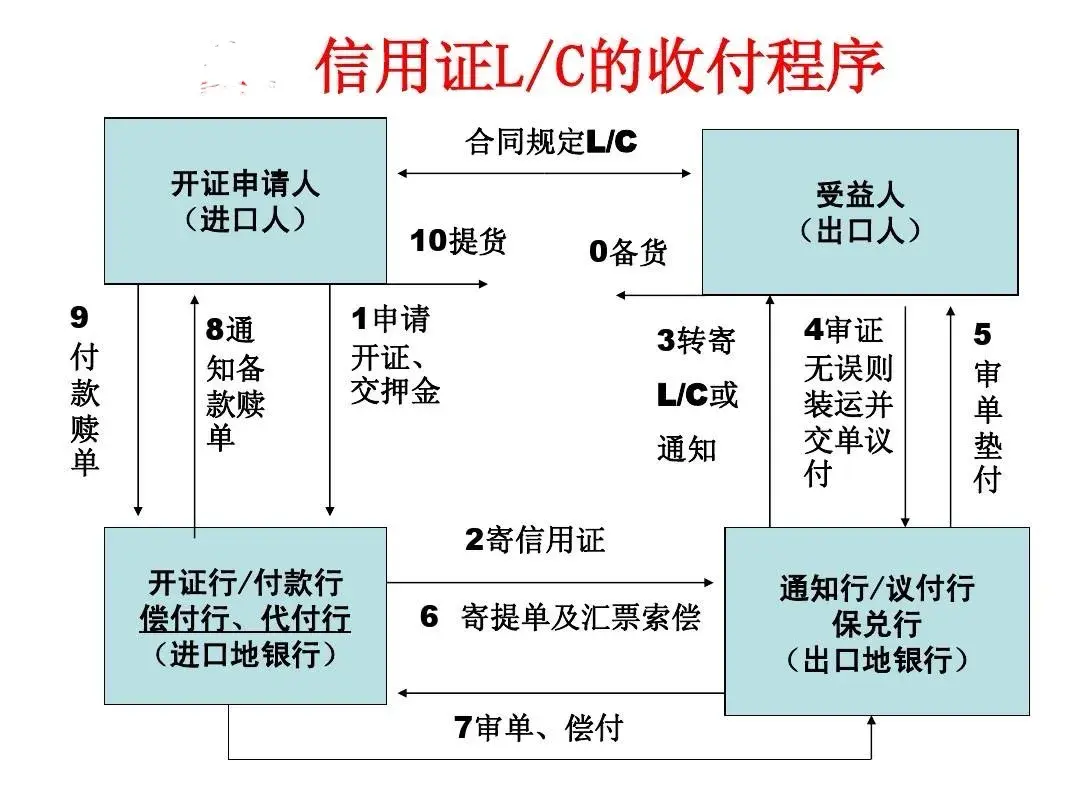

起源于十二世纪欧洲的信用证,作为一种以银行信用面目出现的保证交易双方利益的凭证,一直在国际贸易中广泛使用。据不完全统计,目前世界上约有近五十种信用证。

一般的信用证(Letter of Credit,有时也写作Credit,简写为L/C)都是用于商业交易的,称为“商业信用证”(Commercial Credit),不用于商业交易的信用证叫“非商业信用证”(Non Commercial Credit),属于“光票信用证”(Clean L/C)。与此相反的则是附带有单据的信用证,目前国际贸易中流通的都是这种,称为“跟单信用证”(Documentary L/C)。上述各种信用证,由于付款,承兑或承诺付款保证人的都是银行,因此都属于“银行信用证”(Banker’s Credit or Bank Credit)。

同一张信用证,站在卖方角度,便称为“出口信用证”(Export L/C);站在买方角度,便叫“进口信用证”(Import L/C)。

根据交易采用的货币,又分为“外币信用证”(Foreign Currency L/C)和“本币信用证”(Local Currency L/C)。

以此类推,可以把信用证区分为许多种,最基本的就是按照信用证的效力——是否可以撤销。分为“可撤销信用证”(Revoca ble L/C)和“不可撤销信用证(Irrevocable L/C)。

由于受益人对开证行的资信产生怀疑,导致了“保兑信用证”(Confirmed L/C)的产生,未经保兑银行保兑的信用证就叫“无保兑信用证”(Unconfirmed L/C)。

在交易所使用即期汇票的信用证谓之“即期信用证”(Sight L/C);使用远期汇票便为“远期信用证”或“有限期信用证”(Usa-nce L/C),也有人称为“承兑信用证”(Acceptance L/C)。有些信用证,表面上是远期信用证,但出口人却可以即期收款,这就是所谓的“买方远期信用证”(Buyer’s Usance L/C),习惯上称之为“即期信用证”(Deferred Usance L/C),又名“迟付即期信用证”(Deferrde Sight L/C)。有的信用证中规定,出口方交单若干天后,银行保证付款,出口方可以不交汇票,银行也不承兑汇票,这种信用证便是“不承兑远期信用证”(Unacceptance Usance L/C)。至于“即期信用证”,如果列有“电报索偿条款”,议付行在议付单据后,当天便可用电报要求付款行偿付,这种信用证称为“带电汇条款信用证”(L/C with T/T Reimbursement Clause)。现汇信用证(Cash L/C),也是“即期信用证”的一种。做法是:开证行应买方的申请,先将规定的贷款汇拔至出口地分行或往来行,一俟受益人交单提示,该行审核无误后即可付款。类似的还有“凭收据付款信用证”(Payment on Receipt Credit),银行凭受益人签发的收据代替汇票予以付款,第一次世界大战后,荷属东印度的商人首先使用的便是荷兰银行开出的这种信用证。

贸易领域的扩大,贸易方式的出现,许多具有特殊职能的信用证也随之产生,因方便受益人,开证行允许受益行在任何银行议付,这就是所谓“议付信用证”(Negotiation Credit),在有些情况下,如开证行在出口地头寸充裕或信用证条款过于复杂,开证行则只允许受益人在指定的银行兑付贷款,这种信用证便为“直接信用证”(Straight Credit)或“托付信用证”(Domiciled Credit);在使用“议付信用证”情况下,限定由某一家银行议付,此为“特别信用证”(Special Credit)或“限押信用证”(Restricted Credit);反之,没有特别限定的信用证,叫“一般信用证”(General Credit)或“公开信用证”(Open Credit)。“直接信用证”与“议付信用证”两者的差别,在美国十分明确,但在日本却被忽视。

凡是信用证上注明允许受益人将信用证金额的部分或全部转让予他人,则称之为“可转让信用证”(Transferable Credit, Assignable Credit,也有的国家写作Transmissible Credit),如果出口方被允许将信用证的一部分让于另一个受益人,便称这种信用证为“可分割信用证”(Divisible Credit)。

有些信用证在全部或部分利用后,能够恢复到原来金额再被利用,周而复始,直到规定的次数或总金额达到时方止,这便是“循环信用证(Revolving L/C);反之,则叫“非循环信用证(Non-Revolving L/C)”。

就汇票遭到拒付后是否有追索权来看,可分为“有追索权信用证”(With Recourse L/C)和“无追索权信用证”(Without Recourse L/C)。一般来说,“不可撤销的信用证”都是有追索权的。

如果开证行允许出口人在一定条件无须交单便可得到货款,这就叫“预支信用证”(Anticipatory L/C)或叫“打包信用证”(Packing L/C),由于这种信用证有红字的代付可追索的条款,故也称“红条款信用证”(Red Clause L/C),假如从偿还角度来看,信用证便可分为“扣款信用证”(Simple Credit)和“偿还信用证”(Reimbursement Credit)。前者用于开证行在出口地银行有存款帐户情况下;后者则与此相反,它又分为“跟单偿还”和“光票偿还”两种。不过,专家们对“偿还信用证”的解释各有不同。

由于信用证多由通知行传递的,银行界称之为“特别通知信用证”(Specially Advised Credit);不过,有些信用证则是由于证行直接寄给受益人或通过进口人转交给受益人,这叫“巡回信用证”(Circular Credit)。

二次大战后,在美国首先出现了“背对背信用证”(又译“对背信用证”Back-to-Back Credit),即可按此信用证再开另一个人为受益人的新信用证。也有人把这种信用证称为“从属信用证”(Secondary L/C, Sub-Credit, Subsidiary Credit, Ancillary Credit),它的最大特点就是,第一张信用证上的受益人与开证人的位置在第二张信用证上对调,在日本叫“Escrow L/C”,常用于易货贸易。

战后,还出现了“担保信用证”(Stand-by L/C)、“回复预支信用证、(Extended Credit)、”“综合信用证”(Omnibus Credit)。

美国为了配合其援外计划,又有所谓“援助信用证”(Aid Credit)、“信贷信用证”(Tying Fund Credit)产生。

七十年代,非洲等国家资金缺乏,“有条款信用证”(Claused Credit)和“无条款信用证”(Unclaused Credit)也就应运而生。

除此而外,还有许多名目繁多的信用证,不胜枚举。

近年来,由于商业信用的提升,信用险的出现,以及贸易流程的简化,信用证的使用比例已逐渐呈下降趋势。